返回

返回

工业母机:双轮驱动 成长可期

时间:2024-08-13

我国工业母机行业受益大规模设备更新及自主可控政策支持,正在释放更多新质生产力内涵。在追求技术进步的过程中积累起来的创新能力让我国机床企业出海和高端化成为可能,这也是我国机床企业发展突破的重点方向。

图1:机床产业链框架

我国工业母机发展态势有三大关键点驱动,其一:自主可控为战略必需,政策赋能国产化率提升,特别是核心零部件自研自产和中高端数控系统国产化有望进一步带动整机国产化率提升;其二,机床投资周期见底回升,同时政策利好+存量替换拐点已至,设备更新需求将释放高端领域持续突破,显著的是五轴机床产销两旺;其三,出海加速,我国机床出口产品结构提档升级,俄罗斯、东南亚市场需求旺盛,新能源汽车、消费电子、半导体等行业需求拉动效应显现。

从总量上来看, 2024年1-5月,我国机床出口总额及数量保持较快增长。2024年1-5月,机床出口总额同比增长8.10%,增幅相对去年同期收窄7.9pct;出口数量同比增长4.30%,增幅相对上年同期扩大30pct。国产机床在国际市场上的竞争力和出口能力大幅提升。从产品结构来看,目前中高端机床的海外市场需求旺盛,但我国机床出口仍以低端产品为主,中高端机床出口份额仍有广阔的提升空间。海关总署数据显示, 2024年前两个月,高端机床、船舶和海洋工程装备、航空航天装备出口同比分别增长34.5%、61.3%、17.7%。我国机床出口结构虽有优化,但中高端占比依然较低,2024 年 1-5 月,中国机床出口均价为618美元/台,相对上年同期增长5%,相对2022年同期增长64%;中国机床进口均价为10.04万美元/台,是机床出口均价的162倍,机床进出口结构不对等,中高端出口占比有待提升。

从区域结构来看,俄罗斯为我国数控机床出口额最大国家, “一带一路”倡议对数控机床“出海”带动作用明显。随着产业链转移和制造业提升,东南亚市场对中高端设备的需求有望进一步增加。根据海关总署和赛迪顾问数据,2024 年1-4月,中国数控机床对俄罗斯出口额达19978.5万美元,为出口额最大国家。出口额前10的国家主要分布在欧美和东南亚;中国数控机床出口额超过100万美元的国家中,科特迪瓦、斯洛伐克、哈萨克斯坦、塔吉克斯坦、多哥为同比增速最快的5个国家,这5个国家均已签署共建“一带一路”政府间谅解备忘录。

具体到企业层面,多家机床上市公司“出海”步伐加快,并重点布局中高端机床及东南亚市场,实现了营收和利润的双增长。从营收来看,多家上市公司通过多年积极的海外市场布局,在市场快速发展阶段把握机遇,实现海外收入的快速提升,占总收入比重也大幅攀升,其中,海天精工、纽威数控近五年海外营收CAGR分别高达63%、47%。从利润率来看,当前国产工业母机市场在中低端领域竞争激烈,而海外市场空间广阔,竞争格局良好,多家机床上市公司海外业务毛利率显著高于国内业务,且近年来保持稳步提升,其中,海天精工、纽威数控2023年海外业务毛利率分别增长至39.3%、 31.4%,高于各自国内业务毛利率11pct、 7pct。

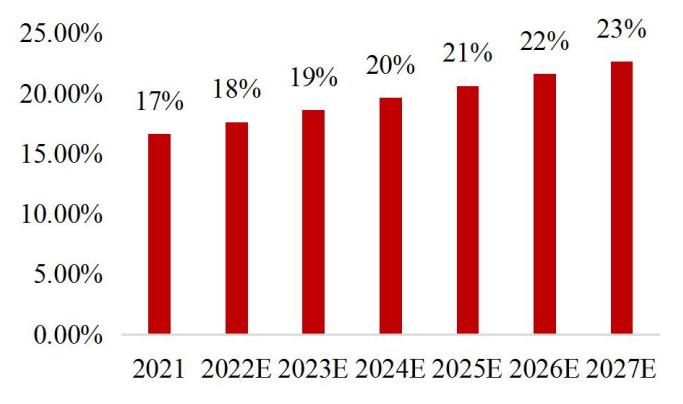

比较代表性的产品——五轴机床产销两旺,山西证券预计2021-2027年市场规模CAGR约17%。预计中国五轴数控机床市场规模2021-2027年CAGR达16.6%,高于同期全球市场增速约5.8个百分点。根据MIR DATABANK数据, 2021年中国五轴机床市场规模约80.3亿元,折合12.45亿美元,全球占比16.65%。基于QY Research预测数据,2027年中国市场占全球比重达到22.65%,国内市场空间将在2027年达到202.16亿元,年均复合增速为16.64%。

图2 中国五轴数控机床市占率预测

图3 中国五轴数控机床市场规模预测

从产品结构来看,国产五轴大型机床销售占比逐步提高,国产替代率持续提升,带动五轴机床销售均价呈现上升趋势。2024年一季度,,科德数控新增订单整机均价提升至232万元/台(不含税),在整机产品结构分类中,五轴立式加工中心占比降至50%,五轴卧式铣车复合加工中心、五轴卧式加工中心占比均达到25%。随着公司五轴卧式铣车复合加工中心、五轴卧式加工中心产品订单的持续快速增加,未来中短期内,产品毛利率将会进一步提升。

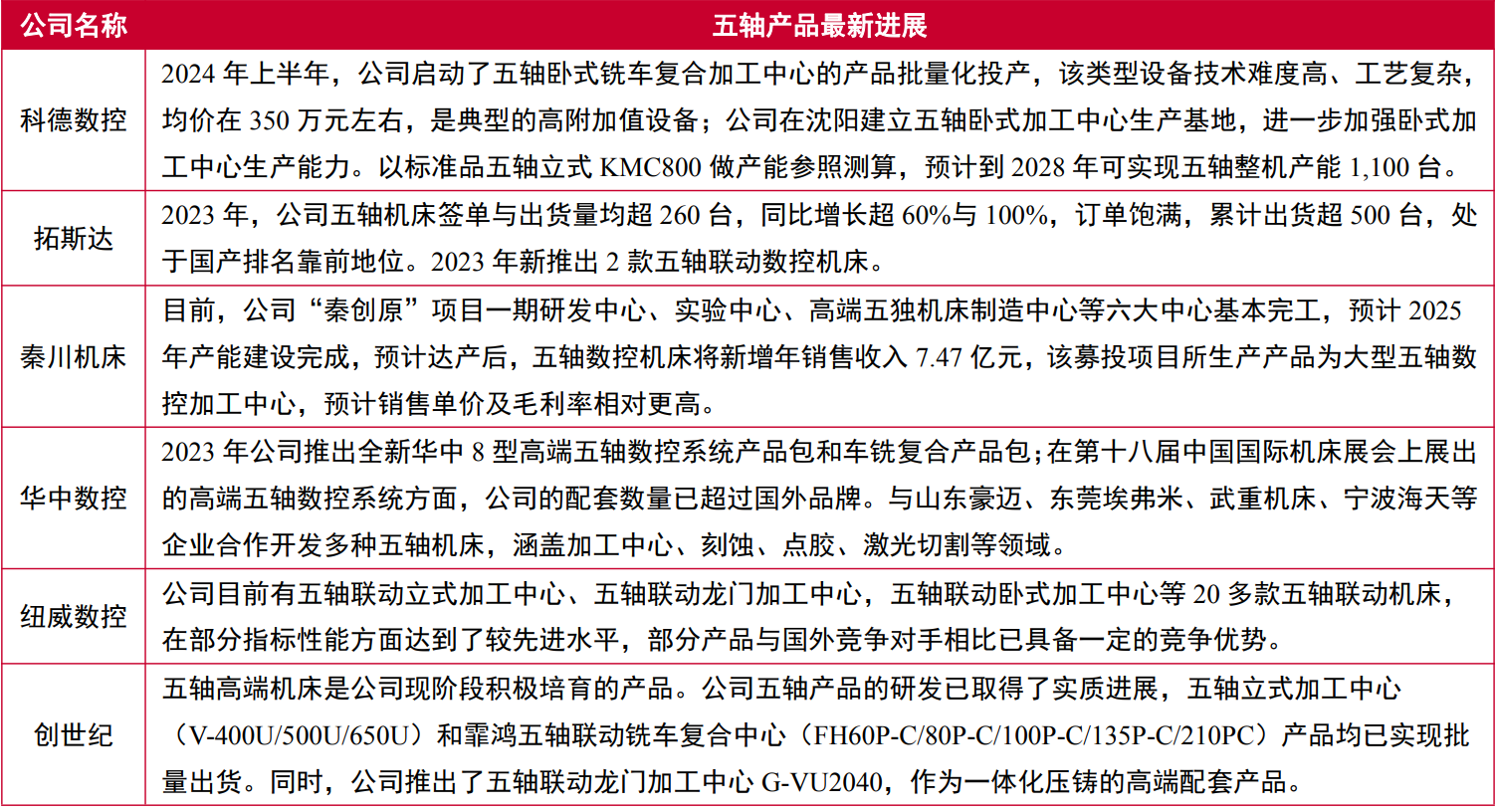

据调研,多家五轴机床上市公司持续扩产能、推新品,订单排产处于饱满状态。2023年,科德数控新增订单同比增长65%,其中五轴卧式铣车复合加工中心签单量占比显著提升,公司以标准品五轴立式加工中心KMC800做产能参照测算,预计到2028年可实现五轴整机产能1100台。2023年,拓斯达五轴机床签单与出货量均超260台,同比增长超60%与100%。表1 多家机床上市公司发力五轴产品一览

2024年1-5月,机床行业整体需求边际改善,新增订单同比实现正增长,国内市场需求逐步恢复。中国机床工具工业协会重点联系企业统计数据显示,2024年1-5月,金属加工机床新增订单同比增长3.9%,在手订单同比下降7.4%。

从需求端看,一是新能源汽车销售强劲,拉动相关机床订单增加。2024年1-5月,我国新能源汽车产销同比增长超30%, 5月市场占有率增长至39.5%,产销均创当月历史新高,“三电”系统及其部件的精密制造需求持续增强,对多轴联动、多通道高速数控机床产生巨大市场需求。根据中国机床工具工业协会,受军工、能源、汽车等领域对装备加工质量和效率提升要求的拉动,部分金属切削机床市场订单有所增加。金属成形机床前两年由于新能源汽车的拉动订单增长显著, 2022年达到顶峰,2023年以来市场需求有所回落,但在手订单还比较饱满。

二是中国半导体设备投资拉动明显。2024年 1-5月,中国半导体制造设备进口金额同比增长 71.7%,增速相对 2023全年提升50.2pct,相对上年同期提升100.2pct。2024年4月,中国半导体销售额同比增长23.4%,增速相对上年同期提升54.8pct。

三是消费电子领域,苹果 AI、钛合金加工需求增长可期。苹果AI有望推动新一轮“换机潮”,对数控机床需求的空间有望持续打开。随着今年秋季苹果将落地其AI功能,预计将在未来两年推动iPhone的大规模升级周期。根据Counterpoint预测,2024年全球AI手机渗透率约4%,出货量有望超1亿部;2027年全球A1手机渗透率约40%,出货量有望达5.22亿部。在AI助推下,消费电子新一轮产品创新周期即将开启,手机市场有望引爆新一轮换机周期;同时,以苹果 MR 为代表的智能穿戴市场,在 AI 助推下也有望迎来大爆发。而随着钛合金材料应用的普及和提升,手机玻璃、中框材质和外形的变化等都将对磨抛设备形成新的订单需求。除苹果外,三星、小米等其他品牌都陆续推出钛合金系列手机。未来随着钛合金材料进一步在国内外各大手机品牌及产品类型中逐步渗透,数控机床需求的成长空间有望持续打开。

典型国内机床企业发展动向:

创世纪:公司2023年组建新能源特战队,拓展客户数量超过160家。公司面向新能源汽车行业布局了通立式加工中心、龙门加工中心、卧式加工中心、型材加工中心、数控车床等多款产品,主要面向新能源汽车电池、电机、电控、制动系统、转向系统、触摸屏及摄像头、轮毂等零部件的加工及一体化压铸的配套。此外,钻铣加工中心是公司的拳头产品,主要应用于3C产品相关结构件的精密加工,全球累计销售量已超90000台,基本已实现下游3C领域核心用户的全面覆盖,沉淀了良好的品牌口碑,市场占有率领跑行业,并已实现进口替代;该产品2022年成功入选国家工信部制造业单项冠军产品,在3C领域跻身国产数控机床企业第一梯队。

科德数控:公司针对新能源汽车典型零部件材料及“一体化压铸”形成的多种异型结构件、电机壳体、电池壳体、前后桥、转向架等部件研制新机型,为新能源汽车领域客户在应用五轴数控机床进行高效加工环节提供更多的解决方案。

宇环数控:2023年,公司以碳化硅研磨设备和高价值复合立式磨床开发为契机,切入国内高精和大型机床设备领域。公司投资5000万元注册成立了湖南宇环精研科技有限公司,该公司现阶段主要利用公司在数控研磨抛光方面的技术积累,专注于碳化硅、陶瓷基板等半导体行业的磨抛设备研发与生产。公司2023年手机钛合金中框加工设备订单达2.53亿元,在消费电子领域实现销售收入3.28亿元,同比增长18.73%,占营业收入的比重达78%。公司为苹果、华为、小米、三星等品牌加工企业提供设备服务,近年随着消费电子行业头部企业产业国际化分工的变化,公司积极适应市场需求于2023年在新加坡成立了全资子公司。

可以说,高端化、自主可控需求决定着高端机床供给的稀缺性,海外市场开拓有望提升企业盈利能力与发展空间,高端化与出海双轮驱动,国内机床企业将振翅欲飞。国内其他代表性企业还有华中数控、纽威数控、秦川机床、宁波精达、拓斯达、海天精工等。